年金をまだ受け取っていない世代にとって、頭を悩ませる問題が「老後資金」です。年金の支給額は物価の上昇によって目減りする可能性があるため、すでに不安を感じている人も多くいるでしょう。

そこで本記事では、年金の受給額を増やす方法についてまとめました。独身世帯はもちろん、共働き夫婦に役立つ情報も紹介しているので、ぜひ最後まで確認してください。

将来受け取れる年金はいくら?世帯別の目安

まずは、将来受け取れる年金がどれくらいなのか、おおよその目安を確認しておきましょう。

厚生労働省の「厚生年金・国民年金事業年報(2019年度)」を参考にすると、独身世帯の年金収入は月額10~16万円ほど、共働き夫婦では月額26万円程度とされています。この年金額に不安を感じる人は、余裕のある資産形成を意識しましょう。

年金の受給額を増やす方法5選

年金の受給額を増やす代表的な方法としては、次の5つが挙げられます。

①国民年金保険の受給額を増やす

②厚生年金保険の受給額を増やす

③企業型DC(企業型確定拠出年金)を利用する

④iDeCo(個人型確定拠出年金)を利用する

⑤年金を繰り下げ受給する

具体的にどのように増やすのか、それぞれの方法について詳しく解説します。

①国民年金保険の受給額を増やす

国民年金保険に加入している人は、「付加保険料」の支払いを検討してみましょう。月額400円の付加保険料を支払うと、受給年齢までに支払った総額の一部が老齢基礎年金に上乗せされます。

| 付加保険料の支払い期間 | 上乗せされる金額(年間) |

|---|---|

| 10年 | 24,000円 |

| 20年 | 48,000円 |

| 30年 | 72,000円 |

| 40年 | 96,000円 |

月々の負担額は増えますが、年金を2年以上受け取ると元が取れる仕組みになっています。

②厚生年金保険の受給額を増やす

厚生年金の受給額は、「給与×一定の乗率×加入期間」で計算されます。つまり、支払った保険料に応じて受給額が増えるので、年金を増やしたい人は収入アップ(昇進や昇給など)を目指しましょう。計算式には加入期間が含まれるため、加入期間が伸びるほど受給額が増えやすくなります。

そのため、退職後に転職活動を行なったことによって休職期間ができた場合は、厚生年金保険の加入期間が短くなって受給額が減ってしまいます。

③企業型DC(企業型確定拠出年金)を利用する

企業型DC(企業型確定拠出年金)は、加入者である従業員の掛金を企業が負担するタイプの私的年金制度です。毎月積み立てた資金を使って金融商品(投資信託や保険など)を運用することもできます。

また、企業型DCは企業が導入している制度によって拠出限度額が決まっています。詳細は、以下の通りです。

| 企業型DCの拠出限度額 | |

|---|---|

| 企業が導入している制度 | 毎月の拠出限度額 |

| 企業型DCのみ | 55,000円(年間660,000円) |

| 退職一時金や中小企業退職金共済 | 55,000円(年間660,000円) |

| 確定給付企業年金(DB)や厚生年金基金 | 27,500円(年間330,000円) |

企業型DCでは全ての運用益が非課税になるため、運用に成功すると資産形成のスピードアップを図れます。さらに、60歳以降になってから積み立てた資産を受け取る際にも、公的年金等控除または退職所得控除が適用されるため、税金の負担を減らせます。

iDeCo(個人型確定拠出年金)を利用する

iDeCo(イデコ)と呼ばれる個人型確定拠出年金も、知っておきたい私的年金制度です。仕組み自体は企業型DCとほぼ同じですが、毎月の拠出限度額や税金面での違いがあります。

| 項目 | iDeCo | 企業型DC[k1] |

|---|---|---|

| 加入手続き | 金融機関から個人で加入 | 勤務先を通して加入 |

| 掛金の負担者 | 加入者個人 | 勤務先の会社 |

| 運用商品 | 投資信託や定期預金、保険など | |

| 拠出限度額 | 月額12,000円~68,000円 (職業や勤務先によって異なる) | 月額27,500円~55,000円 (勤務先の制度によって異なる) |

| 拠出額の扱い | 個人の所得控除 | 企業の損金 |

| 運用益の扱い | 全て課税 | |

会社の規約によってはiDeCoと企業型DCの同時加入もできるため、節税効果を高めたい人は勤め先の制度を確認してみましょう。

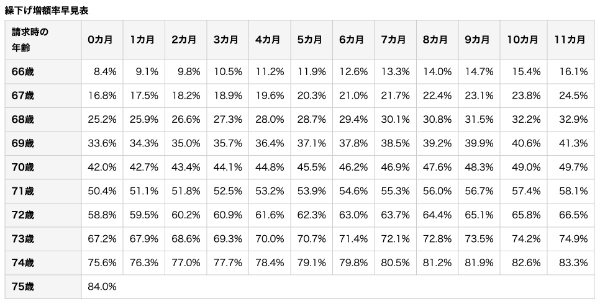

⑤年金を繰り下げ受給する

年金の繰り下げ受給は、年金の受給開始を遅らせることで、将来的に受け取る年金を増やせる制度です。繰り下げた期間が長いほど増額率がアップし、その効果は受給者本人が亡くなるまで続きます。

仮に受給開始時期を5年間遅らせると(70歳になってから受給)、受け取れる年金は4割以上アップします。ただし、元が取れるかどうかは年金の受給年数によるため、自分の健康状態やライフプランを踏まえて慎重に検討しましょう。

共働きの場合は何から始める?

共働き夫婦の世帯では、まず勤務先の年金制度を確認しましょう。企業型DCや企業型DB(※)が用意されている場合は、加入状況や運用状況を見直すことで、資産形成をスピードアップできる可能性があります。

(※)企業が従業員と給付の内容をあらかじめ約束し、老後に年金を受給できる企業年金制度のこと。

さらに資産形成の効率を高めたい人には、iDeCoの活用がおすすめです。企業型DCとは違い、iDeCoは拠出時にも節税(所得控除の対象)できるので、手元の資金を残しやすくなります。

老後資金は早めに準備しよう

早いうちに老後資金を貯めておくと、40代50代になってから無理な資産形成や貯金をやる必要がなくなります。まずは、公的年金制度や私的年金制度を確認し、老後に必要な資金を貯める準備を始めましょう。