つみたてNISAでは最長20年にわたって、毎年40万円の非課税投資枠を利用できます。長期積立投資に適した魅力のある制度ですが、実は口座の開設先によって取引できる金融商品が異なることをご存じでしょうか。

よりお得につみたてNISAを利用するには、投資の目的に合う証券会社を選ぶことが大切です。そこで本記事では、つみたてNISAを活用する際におすすめの証券口座や銘柄、金融商品の選び方などを詳しく紹介します。

\Pontaポイントで株式投資ができる/

目次

つみたてNISAおすすめ口座の選び方

つみたてNISAをうまく活用するには、自身の投資スタイルに合った口座を選ぶことが大切です。口座選びで重視したいこととして、以下の4点が挙げられます。

○つみたてNISA口座で重視したいこと

・取扱銘柄数

・ポイント

・最低積立金額

・支払い方法

それぞれどのようなことを意識すべきか、わかりやすく解説します。

\Pontaポイントで株式投資ができる/

取扱銘柄数

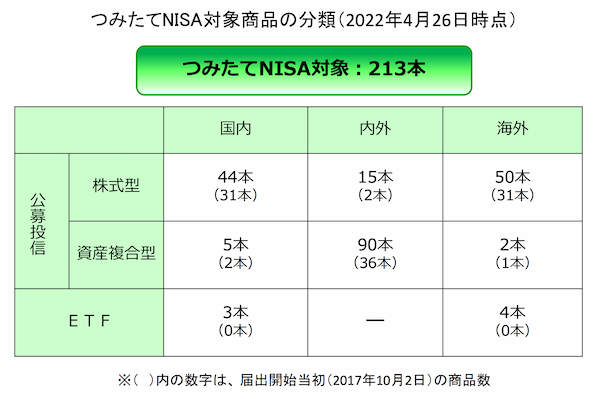

つみたてNISAの対象商品は、金融庁から指定された以下のものに限られます。

・198本の投資信託

・7本の上場投資信託(ETF)

(※2022年2月時点)

ただし上記のすべてを取引できるわけではなく、証券会社はこれらの中からサービスの特性に合ったものを絞り込んで提供しています。つまり、つみたてNISAの取扱銘柄数は証券会社によって異なるため、投資の幅を広げたい場合は商品ラインナップが充実している証券会社を選ぶことが大切です。

例えば、2022年3月時点で、大手のSBI証券は178本の投資信託やETFを取り扱っています。また、楽天証券や松井証券も170本以上の銘柄を取り扱っているため(※2022年3月時点)、商品ラインナップにこだわる方はこれらの証券会社の利用を検討するとよいでしょう。

\Pontaポイントで株式投資ができる/

ポイント

商品ラインナップの他に比較しておきたいのが「ポイントサービス」です。ポイントをお得に貯められる証券会社を利用すれば、間接的に取引コストを抑えられます。

楽天証券では、楽天カードを使って積立額を決済すると1%分の楽天ポイント(※)が貯まります。貯めたポイントを使って投資信託を積み立てられるので、効率的に金融資産を増やせるでしょう。

SBI証券やマネックス証券でも、投資信託を保有しているだけでポイントを付与するサービスを提供しています。

(※)2022年9月買付分より、一部の銘柄を除いて0.2%に変更

最低積立金額

つみたてNISAの最低積立金額は、口座開設先によって異なります。1,000円単位で積み立てられるところが多いのですが、最近は100円から積立投資ができる証券会社もあります。

最低積立金額が低く設定されている証券会社のほうが、気軽に利用できます。特に初心者や投資に不安がある方は、リスクを抑えるためにも少額から始められる証券会社の利用を検討するとよいでしょう。

例えば、SBI証券や楽天証券は最低積立金額が100円であり、少額の取引でもしっかりポイントが付与されます。また、松井証券のつみたてNISAも100円から取引できるので、ぜひ利用を検討してみましょう。

\Pontaポイントで株式投資ができる/

支払い方法

意外と見落としがちなのが「支払い方法」の違いです。証券会社によってはクレジットカード決済や銀行引き落としができないところもあるので、各社の違いはしっかり確認しておきましょう。

特に利便性が高いのは、普段使っているクレジットカードや銀行口座からの自動引き落としで積み立てられる証券会社です。クレジットカードは適用されるポイントサービスにも影響があるので、事前に確認することをおすすめします。

つみたてNISAランキング

| 会社名 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|||

| NISA | NISA手数料 | 恒久無料 | 恒久無料 | 恒久無料 | 恒久無料 | 無料 | 有料 | 有料 | 有料 | 無料 | 有料 |

| 投資信託 | 2,680銘柄 | 2,687銘柄 | 1,506銘柄 | 1,218銘柄 | 1,432銘柄 | 1,148銘柄 | 1,163銘柄 | 540銘柄 | 334銘柄 | 2銘柄 | |

| IPO (2020年) |

85社 | × NISAではIPO株を購入できない |

18社 | 50社 | 19社 | 53社 | 41社 | 43社 | 62社 | 7社 | |

| 外国株 | 9カ国 | 6カ国 | - | 2カ国 | - | 4カ国 | × NISAでは外国株を購入できない |

19カ国 | 6カ国 | - | |

| つみたてNISA | 取扱 銘柄数 |

◎ 175 |

◎ 177 |

◯ 170 |

◯ 151 |

◯ 157 |

△ 157 |

× 7 |

△ 22 |

× 3 |

× 1 |

| 最低積立金額 | ◎ 100円 |

◎ 100円 |

◎ 100円 |

◎ 100円 |

◎ 100円 |

△ 1,000円 |

△ 1,000円 |

◎ 100円 |

◎ 100円 |

× 10,000円 |

|

| 積立 頻度 |

毎月/毎週/毎日 | 毎月/毎日 | 毎月 | 毎月/毎日 | 毎月 | 毎月 | 毎月 | 6カ月毎/4カ月毎/3カ月毎/隔月/毎月/毎週/毎日 | 毎月 | 毎月 | |

| 口座開設 | |||||||||||

※本記事に掲載されているデータは2022年6月4日時点のものです。最新の情報は各サービスの公式サイトをご確認ください。

SBI証券

| 証券会社名 | SBI証券 |

|---|---|

| 取扱銘柄数 | 177銘柄 |

| 手数料 | 無料 |

| 最低積立金額 | 100円 |

| 積立頻度の自由 | 毎日、毎週、毎月、複数日、隔月 |

| ツール名 | かんたん積立アプリ |

| ポイント還元率 | 0.1~5.0% |

| 支払い方法 | ・三井住友カードクレジット決済 ・住信SBIネット銀行からの自動充当 ・証券口座への入金 ・指定銀行からの自動引き落とし |

SBI証券のつみたてNISAでは、毎日から隔月まで5種類の積立方法が用意されています。簡単に積立ができるアプリも提供されているため、SBI証券は積立方法を自由に選びたい人や、スマホで簡単に積立設定をしたい方におすすめです。

\Pontaポイントで株式投資ができる/

・SBI証券のメリット

SBI証券のつみたてNISAは100円からの少額投資に対応しており、投資信託の購入や保有によってお得にポイントを貯められます。さらに、毎日や毎週などさまざまなスパンで投信積立ができるので(※途中でのプラン変更も可)、どのような投資スタイルの方にとっても便利な証券会社でしょう。

動画セミナーやロボアドバイザーを始め、初心者向けのサポートが充実している点もSBI証券の魅力です。年内に非課税投資枠をうまく使い切れない場合は、「NISA枠ぎりぎり注文」を利用すると無駄なく活用できます。

・SBI証券のデメリット

SBI証券のつみたてNISAでは、ほとんどの取引をオンライン上で行います。情報収集や分析はもちろん、銘柄選択や発注もネットを通して行うため、パソコン・スマートフォンの操作が苦手な方は、やや使いづらいかもしれません。

また、SBI証券ではすべてのつみたてNISA対象銘柄が取り扱われているわけではないので、目的の商品がすでに決まっている方は、取扱銘柄を事前に確認しておきましょう。

\Pontaポイントで株式投資ができる/

楽天証券

| 証券会社名 | 楽天証券 |

|---|---|

| 取扱銘柄数 | 179銘柄 |

| 手数料 | 無料 |

| 最低積立金額 | 100円 |

| 積立頻度の自由 | 毎日または毎月 |

| ツール名 | PCサイト、スマホサイト |

| ポイント還元率 | 0.75〜1.0% (※2022年9月からは一部の銘柄を除いて0.2%) |

| 支払い方法 | ・楽天カードクレジット決済 ・楽天銀行マネーブリッジ(自動充当) ・証券口座への入金 ・指定銀行からの自動引き落とし |

楽天証券は楽天グループとして証券サービスを展開しており、グループ内のさまざまなサービスと連携しています。つみたてNISA以外の商品も充実しており、中でもお得にポイントを貯めて使えるプログラムが人気です。

つみたてNISAでは、少額投資を行う人や投資初心者に優しいサービスを提供しており、100円以上1円単位で毎日・毎月金融商品を購入できます。支払い方法も豊富なので、使い続けるほど便利さを実感できる証券会社といえます。

・楽天証券のメリット

楽天証券のメリットとして、まず充実したポイントプログラムが挙げられます。100円の支払いにつき1ポイント(※)が貯まり、そのポイントを使って商品を購入できるため、効率的に資産を増やしたい方に適しています。

豊富な商品ラインナップやWebサイト内で銘柄検索できる「投信スーパーサーチ」など、利便性も十分です。買付手数料や口座開設料、口座管理料も無料なので、コストを抑えながら資産を運用できるでしょう。

(※)2022年9月買付分より、一部の銘柄を除いて500円につき1ポイントに変更

・楽天証券のデメリット

楽天証券は業界トップレベルの取扱銘柄数を誇りますが、つみたてNISAではETF(上場投資信託)を取り扱っていません。独自の要件を満たしていない銘柄は省かれているため、人によっては目的の商品を見つけられない可能性があります。

つみたてNISA専用のアプリがないことも、注意しておきたいポイントです。2022年2月現在は、パソコンもしくはスマートフォンから専用ページにアクセスして取引を行う形になっています。

マネックス証券

| 証券会社名 | マネックス証券 |

|---|---|

| 取扱銘柄数 | 152銘柄 |

| 手数料 | 無料 |

| 最低積立金額 | 100円 |

| 積立頻度の自由 | 毎日または毎月 |

| ツール名 | マネックス証券アプリ |

| ポイント還元率 | 最大1.1% |

| 支払い方法 | ・マネックスカードクレジット決済 ・定期自動入金 ・証券口座への入金 ・指定銀行からの自動引き落とし |

マネックス証券もポイントプログラムが充実しています。ほぼすべての商品でポイントが付与されるだけではなく、PontaポイントやAmazonギフト券と交換することもできるので、普段からマネックスポイントを貯めている方や、お得にポイント運用したい方におすすめです。

資産設計アドバイスツール「MONEX VISION」が提供されている点も、マネックス証券の魅力です。最適なポートフォリオを組みたい方や、ポートフォリオ分析に力を入れたい方はぜひ利用を検討してみましょう。

マネックス証券のメリット

マネックス証券のつみたてNISAは、初心者から上級者まで幅広い層をサポートしています。前述の資産設計アドバイスツールに加えて、他のユーザーとのパフォーマンス比較や、資産クラス別のポートフォリオ表示なども利用できるため、どのような方でも本格的な投資環境を整えられます。

支払い方法として定期自動入金や自動引き落としを選べば、入金手数料が無料になるのもうれしいポイントです。

マネックス証券のデメリット

マネックス証券のつみたてNISAは、毎週や隔月などの積立には対応していません。毎日または毎月のどちらかを選ぶことになるため、前述の楽天証券に比べると選択肢が少ないといえます。

また、他の主要ネット証券に比べると、マネックス証券の取扱銘柄数はやや少なめです。取引したい商品を取り扱っていない可能性があるので、口座を開設する前に取扱銘柄をしっかり確認しておきましょう。

つみたてNISAとは

ここまで読み進めたものの、「実はつみたてNISAについてよく知らない」という方もいるかもしれません。そこで、ここではつみたてNISAの基礎知識や特徴をわかりやすく解説します。

つみたてNISAは、2018年1月から実施されている投資優遇制度です。もともと実施されていた一般NISAの流れを受けて、個人投資家の長期積立・分散投資をサポートする目的で開始されました。

つみたてNISAの特徴としては、対象商品が以下の2つに限定されていることが挙げられます。

○つみたてNISAの対象商品

・公募株式投資信託

・上場投資信託(ETF)

(※いずれも長期積立・分散投資に適したものが対象)

リスクの高い商品は金融庁によって除外されているため、つみたてNISAは投資初心者でも利用しやすい制度といえます。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています(対象商品についてはこちら)。

引用:金融庁

\Pontaポイントで株式投資ができる/

つみたてNISAの仕組み

つみたてNISAは、毎年40万円の非課税投資枠が設けられている制度です。年間の投資額が非課税投資枠を超えなければ、投資によって生じた「譲渡益」「分配金」がすべて非課税になるため、うまく活用すると大きな節税効果を得られます。

非課税期間は最長20年で、例えば2020年に利用を始めた場合は2039年まで非課税が適用されます。20年を超えて金融商品を保有し続けた場合は、商品が自動的に課税口座(特定口座・一般口座)へ移管されるため、資産が失われることはありません。

NISAとつみたてNISAの違い

一般NISAとつみたてNISAの違いについても、あらためて確認しておきましょう。

| 比較項目 | つみたてNISA | 一般NISA |

|---|---|---|

| 非課税期間 | 最長20年間 | 最長5年間 |

| 投資可能期間 | 2042年まで | 2023年まで |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 対象商品 | 公募株式投信、上場投資信託 (※長期積立・分散投資に適したもののみ) | 上場株式、ETF、公募株式投信、REITなど |

| 買付方法 | 積立投資のみ | 通常の買付、積立投資 |

非課税投資枠や対象商品など、一般NISAとつみたてNISAにはさまざまな違いがあります。中でも非課税期間は大きく異なり、積立投資を前提としたつみたてNISAでは20年の非課税期間が設けられています。

一方、一般NISAとつみたてNISAには以下の共通点があります。

○一般NISAとつみたてNISAの共通点

・対象者:国内に住む20歳以上の人(※2024年からは18歳以上)

・資産の払出し制限:なし(自由に引き出しが可能)

・金融機関の変更:可能

・iDeCoとの併用:可能

なお、一般NISAとつみたてNISAは1人1口座までと決められており、これらの制度の併用や複数の口座を持つことは認められていません。

\Pontaポイントで株式投資ができる/

つみたてNISAのメリット・デメリット

以下の表は、つみたてNISAのメリット・デメリットをまとめたものです。

| つみたてNISAのメリット | つみたてNISAのデメリット |

|---|---|

| ・税金がかからない ・自由に資金を引き出せる ・国が厳選した投資商品 | ・購入できる投資商品が限られる ・損失を出した場合に税制優遇が受けられない |

つみたてNISAをうまく活用するためにも、メリット・デメリットをしっかり確認しておきましょう。

\Pontaポイントで株式投資ができる/

つみたてNISAのメリット

つみたてNISAの主なメリットは以下の3つです。

つみたてNISAのメリット

・税金がかからない

・自由に資金を引き出せる

・国が厳選した投資商品

・税金がかからない

つみたてNISAの最大のメリットは、譲渡益・分配金に税金がかからないことです。通常の投資では、利益に対して20.315%(所得税15.315%+住民税5%)の税金がかかるので、つみたてNISAの節税効果は非常に大きいといえます。

ただし、非課税投資枠(年間40万円)を超えた分は非課税にならないので、投資商品を選ぶ前にしっかり計画を立てることが大切です。

・自由に資金を引き出せる

つみたてNISA口座に預け入れた資産は、好きなタイミングで引き出すことができます。新たに課税されるといったペナルティもないので、急な出費などの緊急時でも安心です。

一方で私的年金制度「iDeCo」では、原則として60歳までの引き出し制限が設けられています。このような制度と比べると、つみたてNISAでの資産運用は自由度が高いといえるでしょう。

・国が厳選した投資商品

つみたてNISAの対象商品は、安定性や分散効果の観点で金融庁が厳選したものです。基本的には運用実績が優れた銘柄が揃っているため、投資初心者の方でもリスクを抑えた運用ができます。

長期の積立投資に適した商品が多い点も、つみたてNISAならではの特徴です。長期的に安定している銘柄が多いので、コツコツと資産を形成したい方に向いています。

\Pontaポイントで株式投資ができる/

つみたてNISAのデメリット

次に、つみたてNISAの主なデメリットを見ていきます。

つみたてNISAのデメリット

・購入できる投資商品が限られている

・損失を出した場合税制優遇が受けられない

購入できる投資商品が限られている

つみたてNISAの対象商品は安全性が高いものが揃っていますが、その代わり購入できる投資商品が限られています。一般NISAとは違って、取引できるのは特定の投資信託のみなので、投資に慣れている方は物足りないかもしれません。

| つみたてNISAの対象商品 | 一般NISAの対象商品 |

|---|---|

| ・公募株式投資信託 ・上場投資信託(ETF) | ・国内株 ・外国株 ・投資信託(国内外ETFを含む) ・IPO株 ・REIT ・ワラント債 など |

また、投資信託の中でもリスクが高いものや安定性が低いもの、レバレッジが効いているものもつみたてNISAの対象外です。

損失を出した場合税制優遇が受けられない

課税口座を使った投資とは違い、つみたて投資では損益通算や繰越控除を利用することができません。損失を出した場合は税制優遇を受けられないので、運用成績がマイナスにならないように注意する必要があります。

○損益通算・繰越控除とは?

・損益通算

課税口座で運用している商品において、同年内の利益と損失を相殺すること。利益から損失を差し引くことで、その年の税金を抑えることができる。

(例)

2020年から投資を始めたところ、商品Aでは50万円の利益、商品Bでは30万円の損失が年内に発生した。このケースに損益通算を適用すると、2020年における課税対象は20万円(=50万円-30万円)となる。

・繰越控除

1年間の損失が利益を上回った場合に、その損失分を翌年以降に持ち越せる制度。課税口座を使った運用であれば、損失分を最長3年間持ち越せる。

(例)

損益通算を適用したところ、2020年の課税対象が-50万円となった。一方で2021年は運用成績が好調であり、年間で60万円の利益が発生した。このケースに繰越控除を適用すると、2021年における課税対象は10万円(=60万円-50万円)となる。

損益通算・繰越控除はメリットが大きい制度なので、つみたてNISAしか利用しない場合であっても覚えておきましょう。

NISA口座で保有している金融商品が値下がりした後に売却するなどして損失が出た場合でも、他の口座(一般口座や特定口座)で保有している金融商品の配当金や売却によって得た利益との相殺(損益通算)はできません。

引用:金融庁

\Pontaポイントで株式投資ができる/

つみたてNISAの投資商品の選び方

つみたてNISAの商品選びでは、以下のポイントを意識することが大切です。

○つみたてNISAの投資商品の選び方

・リスクを抑えた安定運用には「複合資産型」

・リスクが高めでハイリターンを狙うには株式100%型

・運用コストをできるだけ抑える

それぞれが商品選びにどのように関わってくるのか、詳しく解説します。

一般的に、個々の資産の上昇・下落にはそのタイミングや値動きの大きさに違いが出ることがあるため、値動きの異なる複数の資産を組み合わせて運用することで、それぞれの値動きが一部相殺され、価格変動リスクを低減する分散投資効果が期待できるとされている。

引用:野村證券

\Pontaポイントで株式投資ができる/

リスクを抑えた安定運用には「複合資産型」

複合資産型とは株式や債券、REITなどの複数の資産を組み合わせて、安定した運用を目指す投資信託のことです。特定の資産に偏らないという特徴があるため、「バランス型」とも呼ばれています。

複合資産型は分散効果が高い(=リスクが低い)ので、安定した資産運用を目指す方におすすめです。大きなリターンは望めませんが、コツコツと小さな利益を積み重ねることができます。

複合資産型商品の損失リスクは、株式の割合に比例して大きくなるといわれています。株式の割合が低くなるほどリスクが抑えられるので、安定性を求める方は債券やREITの割合が高い投資商品を検討しましょう。

リスクが高めでハイリターンを狙うには株式100%型

大きなリターンを狙う方には、株式100%型の投資商品をおすすめします。株式100%型の投資商品は積極的な運用が行われており、集めた資金のすべてが株式に投資されます。

株式100%型にもさまざまな投資商品があり、大別すると以下の3つに分けられます。

○株式100%型の種類

・国内株タイプ:日本株に投資をする商品。最もリスクが低い。

・外国株(先進国)タイプ:米国などの先進国の株式に投資をする商品。

・外国株(新興国)タイプ:新興国の株式に投資をする商品。最もリスクが高い。

いずれも複合資産型より大きな利益を期待できますが、その反面株式100%型はリスクが高いといわれています。つみたてNISAでも損失を出すことはあるので、必要に応じてリスクヘッジはきちんと行いましょう。

\Pontaポイントで株式投資ができる/

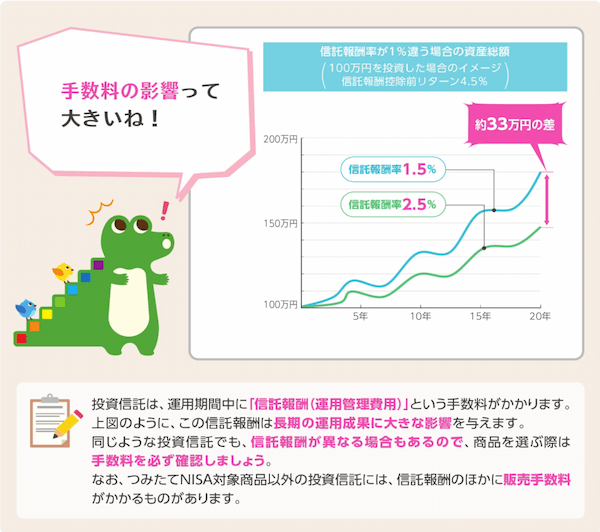

運用コストをできるだけ節約する

つみたてNISAで購入する投資商品には、「信託報酬」と呼ばれるコストが存在します。投資信託を運用・管理するための費用であり、基本的には購入した資産から差し引かれる形で負担します。

信託報酬は同じ銘柄を保有している限り常に発生するので、できるだけ安いものを選ぶことが重要です。少しでも運用コストを抑えたい方は、「インデックスファンド」と呼ばれる投資商品への投資を検討しましょう。

インデックスファンドとは、代表的な株式指数(※)との連動を目指す投資商品のことです。株式指数以上の運用を目標にしているアクティブファンドと比べると、インデックスファンドは信託報酬が安めに設定されています。

※国内の銘柄では、日経平均株価やTOPIXとの連動を目指すものが一般的。

つみたてNISAのおすすめ銘柄5選

選び方のポイントを意識しても、実際に投資商品を選ぶとなると迷ってしまう方もいるでしょう。そこで、つみたてNISAのおすすめ銘柄をまとめました。

信託報酬を始め、各銘柄の特徴をわかりやすく紹介するので、参考にしながら自身に合う銘柄を見つけましょう。

つみたてNISAのメリット

・SBI・V・S&P500インデックス・ファンド

・eMAXIS Slim全世界株式(オール・カントリー)

・eMAXIS Slim米国株式(S&P500)

・SBI-SBI・V・全米株式インデックス・ファンド

・ニッセイ外国株式インデックスファンド

\Pontaポイントで株式投資ができる/

SBI・V・S&P500インデックス・ファンド

| 銘柄の名称 | SBI・V・S&P500インデックス・ファンド |

|---|---|

| 信託報酬 | 0.0938%程度 |

| 投資地域 | 米国 |

| 投資対象 | S&P500株価指数 |

| 騰落率(設定来) | +58.70% |

| 純資産総額 | 4,576.22億円 |

| 純資産推移(設定来) | +4,559.84億円 |

| 販売会社 | 楽天証券、SBI証券、マネックス証券、SMBC日興証券、auカブコム証券、松井証券 |

2019年9月の設定以来、基準価額が右肩上がりで上昇している投資信託です。コロナショックの影響を受けましたが、その後すぐに回復し、2022年1月には過去最高の基準価額を記録しました。

信託報酬が0.1%を下回る低コスト銘柄なので、長期投資を考えている方におすすめです。

eMAXIS Slim全世界株式(オール・カントリー)

| 銘柄の名称 | eMAXIS Slim全世界株式(オール・カントリー) |

|---|---|

| 信託報酬 | 0.1144%以内 |

| 投資地域 | 日本を含む先進国、新興国 |

| 投資対象 | 日本を含む先進国、新興国の株式 |

| 騰落率(設定来) | +54.45% |

| 純資産総額 | 4,108.92億円 |

| 純資産推移(設定来) | +4,108.82億円 |

| 販売会社 | 楽天証券、SBI証券、マネックス証券、SMBC日興証券、auカブコム証券、松井証券 |

三菱UFJ国際投信が運用する人気シリーズ「eMAXIS」に含まれる銘柄です。先進国から新興国まで投資地域をバランス良く調整している銘柄なので、分散効果を高めたい方に最適です。

運用開始から3年以上が経過しており、コロナショック以降は純資産額・基準価額を順調に伸ばしています。

eMAXIS Slim米国株式(S&P500)

| 銘柄の名称 | eMAXIS Slim米国株式(S&P500) |

|---|---|

| 信託報酬 | 0.0968%以内 |

| 投資地域 | 米国 |

| 投資対象 | 米国の株式 |

| 騰落率(設定来) | +72.34% |

| 純資産総額 | 9,588.09億円 |

| 純資産推移(設定来) | +9,588.08億円 |

| 販売会社 | 楽天証券、SBI証券、マネックス証券、SMBC日興証券、auカブコム証券、松井証券 |

eMAXISシリーズは信託報酬の安さが魅力の銘柄です。上記の銘柄はS&P500をベンチマークにしているので、投資地域がアメリカ中心になっています。

地域的な分散効果は低めですが、運用が開始された2018年7月から基準価額を70%以上伸ばしています。

SBI-SBI・V・全米株式インデックス・ファンド

| 銘柄の名称 | SBI-SBI・V・全米株式インデックス・ファンド |

|---|---|

| 信託報酬 | 0.0938%程度 |

| 投資地域 | 米国 |

| 投資対象 | バンガード・トータル・ストック・マーケットETF |

| 騰落率(設定来) | +2.07% |

| 純資産総額 | 548.59億円 |

| 純資産推移(設定来) | +467.56億円 |

| 販売会社 | SBI証券 |

「CRSP USトータル・マーケット・インデックス」との連動を目指す投資信託で、SBI証券のみが取り扱っています。投資地域はアメリカに絞られていますが、米国株の小型株から大型株まで網羅した指標が使われているため、ある程度の分散効果を期待できます。

0.1%を割る信託報酬の安さも大きなメリットなので、長期保有用の銘柄としてぜひ投資を検討してみましょう。

\Pontaポイントで株式投資ができる/

ニッセイ外国株式インデックスファンド

| 銘柄の名称 | ニッセイ外国株式インデックスファンド |

|---|---|

| 信託報酬 | 0.1023%以内 |

| 投資地域 | 先進国(日本を除く) |

| 投資対象 | 主要先進国の株式(日本を除く) |

| 騰落率(設定来) | +138.73% |

| 純資産総額 | 3,487.79億円 |

| 純資産推移(設定来) | +3,487.51億円 |

| 販売会社 | 楽天証券、SBI証券、マネックス証券、SMBC日興証券、auカブコム証券、松井証券 |

投資先の地域は日本以外の先進国(北米や欧州)が中心なので、海外銘柄の構成比率を上げたい方におすすめです。

2016年までは横ばいでしたが、2020年4月頃から大幅に時価総額・基準価額が伸びています(※2022年2月時点)。

つみたてNISAの利用前に今後のプランをしっかり考えよう

つみたてNISAは、少額投資や長期投資、分散投資を行う方にとって魅力的な制度です。非課税投資枠の範囲内ならすべての利益が非課税になるため、資産形成だけでなく節税効果も期待できます。

ただし、投資である以上はリスクが存在するので、証券口座や投資商品は慎重に選ばなくてはなりません。自身の目的や投資スタイルを今一度確認し、今後のプランをしっかり考えましょう。

\Pontaポイントで株式投資ができる/