つみたてNISAは、長期の積立投資ができる制度として、幅広い層から利用されています。通常の投資によって得られる利益が全て非課税になるため、手元にお金が残りやすくなります。ただし、当然ながら使い方を間違えると失敗する可能性もあります。

そこで本記事では、つみたてNISAのよくある失敗例や注意点をまとめました。つみたてNISAの運用での失敗を防ぐ方法を確認し、安定した資産運用を狙っていきましょう。

つみたてNISAとは?

つみたてNISAは、国が実施する長期積立・分散投資を支援する制度です。日本在住の成人が対象で、専用口座を通じて取引した金融商品による全ての運用益が非課税になります。

| つみたてNISAの概要 | |

|---|---|

| 口座数 | 1人1口座まで |

| 非課税投資枠 | 年間40万円 |

| 非課税期間 | 最長20年間 |

| 対象商品 | 長期積立や分散投資に適した一部の投資信託 |

| 非課税対象 | 投資信託の譲渡益や分配金 |

| 買付方法 | 積立投資のみ |

| 他制度との併用 | 一般NISA:不可 ジュニアNISA:不可 iDeCo:可 |

つみたてNISAでは年間40万円の非課税投資枠が設けられ、この枠内であれば取引を何度繰り返しても譲渡益・分配金が非課税になります。最大では800万円(40万円×20年間)までの非課税投資枠を活用できるため、投資家にとっては節税効果の高い制度といえるでしょう。

○つみたてNISAのイメージ

1年間に40万円分の投資信託を購入し、毎年20万円の譲渡益と5万円の分配金が発生。この場合、課税口座とつみたてNISA口座では、以下のように税負担が変わってくる。

・課税口座:1年間の税金=(20万円+5万円)×20.315%=50,787円(※)

・つみたてNISA口座:運用益の額に関わらず全て非課税

(※)小数点以下は切り捨て。

対象商品は投資信託のみですが、つみたてNISAでは全銘柄の販売手数料が0円です。また、金融庁から認可を受けた銘柄のみが対象なので、安定運用に役立つローリスク型の商品が多い傾向にあります。

つみたてNISAのよくある失敗集例

つみたてNISAの失敗には、必ず原因や理由があります。ここからはよくある失敗例をまとめたので、「どのように対策するか」を意識しながら読み進めていきましょう。

積立金額を高めに設定してしまう

つみたてNISAの上限金額は、1ヵ月あたり33,333円(40万円÷12ヵ月)です。この金額内であれば非課税措置を受けられますが、だからと言って無理な積立金額を設定すべきではありません。

投資はあくまで余剰資金で行うものであり、無理な運用をすると緊急時(病気やケガなど)に対応できなくなります。投資信託は売却することですぐに現金化できますが、タイミングによっては損失が出るかもしれません。

つみたてNISAは長く続けることが前提の制度なので、無理のない範囲で積み立てることが大切です。

よく分からない投資信託を購入してしまう

「投資信託はローリスクで儲かる」などの話を聞いて、早速つみたてNISAで商品を購入する初心者は多く見られます。確かに、つみたてNISAの対象商品は全体的にローリスクですが、中にはミドルリスクやハイリスクな商品も存在しています。

例えば、ベンチマーク(※)を上回る運用成績を目指すアクティブファンドは、リターンが多い代わりにリスクも高い傾向があります。また、投資信託では「信託報酬」と呼ばれる保有コストも発生するため、運用成績が良くても利益が出るとは限りません。

(※)パフォーマンスの基準となる指標のこと。

そもそも、最適な金融商品は人によって異なるので、投資信託の購入前には十分な情報収集と分析が必要です。

一時的な下落に耐え切れずすぐに売却してしまう

投資信託の基準価額が下落したときに、「利益が減ってしまう」と慌てて売却する失敗もよく見られます。このよう積立投資を中断すると長期積立投資の効果が出にくくなります。

そもそもつみたてNISAで購入できる投資信託は中長期の保有を前提として運用されています。短期的な売買には適さない商品なので、一時的な値動きで売却を決めてはなりません。もちろん売却が望ましいタイミングもあるため、冷静に投資の判断を下しましょう。

無計画なスイッチングで投資枠を使い切ってしまう

スイッチングとは、これまで積み立てていた投資信託を売却し、その資金で新たな銘柄を購入することを指します。大きな利益につながるケースもありますが、過度なスイッチングは次のような失敗を招きます。

◯スイッチングによる失敗

・売却した銘柄が高騰し、利益のチャンスを失ってしまう

・新たに保有した銘柄が購入直後に下落する

・非課税投資枠を短期間で使い切ってしまう

特に注意したいのは、スイッチングを繰り返す度に非課税投資枠が消費されてしまうことです。また、つみたてNISAの買付方法は積立のみなので、タイミング次第では非課税投資枠を使い切れなくなる恐れもあります。魅力的な銘柄を見つけた場合は、新たに投資できる範囲から購入する方法がおすすめです。

後から移管させようと思い、課税口座で投資信託を購入してしまう

つみたてNISAの口座開設には、通常2~3週間ほどの時間がかかります。そのため、あらかじめ開設しておいた課税口座で投資信託を購入し、後から移管させることを考える方も多いでしょう。

しかし、課税口座の商品をNISA口座に移管させることは認められていません。非課税措置が適用されるのは、あくまでNISA口座から購入した金融商品に限られます。

ちなみに、つみたてNISAの期間終了後についても、別口座への商品移管(ロールオーバー)はできません。この点は誤解しやすいポイントなので、制度の仕組みは正しく理解しておきましょう。

駆け込みで12月に口座を開いたものの、年明けまで何も買わない

つみたてNISAの非課税投資枠は、翌年に持ち越すことができません。また、新たな投資枠(40万円)が1月1日に設定される点も、利用前に理解しておきたいポイントです。

つまり、12月中に口座を開設して年明けまで何も買わなかった場合は、前年分の非課税投資枠が全て消滅します。投資枠をうまく活用するには、できるだけ早めに口座を開設したり、開設前に商品の目星をつけたりといった工夫が必要です。

必ずしも上限金額まで使い切る必要はありませんが、非課税投資枠はつみたてNISAにおける最大のメリットなので、効率的に活用することを心がけましょう。

積立金額を頻繁に変えてしまう

つみたてNISAでは、積立金額を柔軟に変更することが可能です。しかし、積立金額を頻繁に変更すると、次のような失敗につながる恐れがあります。

◯積立金額の変更による失敗

・計画のズレによって非課税投資枠が余ってしまう

・投資資金を増やしすぎて生活費が圧迫される

つみたてNISAの基本は、同じ頻度・金額でコツコツと投資を続けることです。運用プランを変えると、どこかに無理や損失が生じてしまう可能性があるので、積立金額の変更は慎重に行いましょう。

つみたてNISAの特徴とは?

つみたてNISAの失敗を防ぐには、制度の特徴を理解し、ご自身に状況に合った運用計画を立てることが必要になります。特に「積立金額・積立頻度・投資先」の3つは、慎重に設定しなければなりません。

ここからは、つみたてNISAの特徴を分かりやすくまとめたので、自身の投資スタイルを意識しながら確認していきましょう。

無理のない範囲(少額)で投資を始められる

つみたてNISAで毎月100円から投資できる証券会社があるため、無理のない範囲から投資を始められます。本来は残しておくべきお金に手をつけると、入院やケガなどに対応できなくなる恐れもあるので、投資は家計への負担が少ない範囲で行う必要があります。

分散投資によってリスクを抑えられる

投資のリスクを抑える上で、投資先を分散させることは欠かせません。「地域・資産・時間」をうまく分散できれば、暴落時のダメージを最小限に抑えられるため、資産運用の安定性を高められます。

つみたてNISAや積立投資は、まさにこの3要素を分散させやすい手法です。例えば、投資信託は複数の銘柄をひとつのパッケージにしたような商品なので、1つの銘柄で地域・資産を分散できます。

ドル・コスト平均法で平均買付価格を平準化できる

ドル・コスト平均法とは、ある商品を一定金額かつ定期的に買い続けることで、買付価格の水準を下げるさせる手法です。「高いときに少なく買う」「安いときに多く買う」を自然に実践できるため、商品の平均買付単価を引き下げる効果があります。

○ドル・コスト平均法のイメージ

・10万円の資金で、1口12,500円の銘柄を購入する場合

10万円÷12,500円=8口

・1口10,000円に下がったタイミングで、10万円分を追加購入する場合

10万円÷10,000円=10口

・1口20,000円に上がったタイミングで、10万円分を追加購入する場合

10万円÷20,000円=5口

買付価格が上がるほど買付口数が減るため、トータルの買付価格が平準化される。

なお、途中で積立金額や積立頻度を変更すると、ドル・コスト平均法の効果が薄れてしまう場合もあるので注意しましょう。

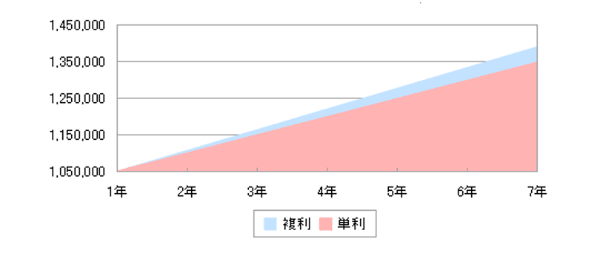

複利効果で利益を増やせる

前述のとおり、複利効果が発揮される点もつみたてNISAや積立投資の特徴です。

複利効果とは、投資によって得た利益を再投資に回すことで、資産が雪だるま式に増える効果のこと。1つの投資信託を長期間保有する場合は、この複利効果を狙って分配金を再投資するケースが主流です。

つみたてNISAは、分配金に対して税金が発生しないため、複利効果を最大化しやすい特徴があります。ただし、投資信託には分配金が再投資されない銘柄も存在するため、購入の前には仕組みをきちんと確認しておきましょう。

つみたてNISAの注意点と対策

ここからは、つみたてNISAを使った投資による失敗を防ぐための注意点と対策を紹介していきます。

口座開設時の注意点

まずは口座開設前の注意点について解説します。いずれも将来の運用プランに関わってくるので、しっかりと概要を理解しておきましょう。

・開設できるのは1人1口座のみ

つみたてNISAの口座は、1人1口座しか開設できません。仮に同じタイミングで申し込んでも、実際に口座が開設されるのは1つの金融機関のみとなります。

そのため、口座開設の手続きを行う前には、各金融機関の商品ラインナップやポイントサービス、サポート体制などを確認しておきましょう。自分に合った金融機関を選べば、1人1口座でも不便さは感じないはずです。

・一般NISAとの併用は不可

少額投資非課税制度のNISAには、「一般NISA」と呼ばれる制度も存在します。つみたてNISAとは仕組みが異なる制度ですが、同じ年に一般NISAとつみたてNISAを併用することは認められていません。

◯一般NISAの主な特徴

・毎年120万円の非課税投資枠が設定される

・投資信託や株式、ETF、REITなども取引できる

・積立投資に加えて通常の買付も可能

一般NISAとつみたてNISAは、1年ごとに利用する制度を切り替えられます。また、2024年からは両制度を合体させた「新NISA」が始まるので、株式投資やETFに興味がある方は合わせて確認しておきましょう。

運用時の注意点

つみたてNISAを運用する際の注意点としては、「買付方法・非課税投資枠・対象商品」の3つが挙げられます。

・買付方法は積立投資のみ

つみたてNISAの買付方法は、一定間隔で商品を買い付ける積立投資のみです。一般NISAや課税口座のように、商品の値動きを見ながらリアルタイムで取引をすることはできません。

利用する金融機関によっては、毎月の積立上限が33,333円(40万円÷12ヵ月)に設定されている点も注意したいポイントです。つまり、年の途中からつみたてNISAを始めると、非課税投資枠を使い切ることが難しくなる可能性があります。

したがって、つみたてNISAの利用前には長期的な運用プランを立てて、できるだけ年初に口座開設をするようにしましょう。

・非課税投資枠は毎年40万円が上限

他の税制優遇制度に比べると、つみたてNISAの年間の非課税投資枠は多くありません。毎年の非課税投資枠は40万円なので、1ヵ月あたりでは33,333円が上限となります。

| 制度名 | 非課税投資枠 |

|---|---|

| 一般NISA | 年間120万円 |

| つみたてNISA | 年間40万円 |

| 新NISA(※2024年から) | 年間122万円 |

| iDeCo | 年間81万6,000円 |

毎年40万円の投資枠を使い切るには、最低積立金額が1円単位の金融機関を選ぶことが大切です。10,000円単位や1,000単位の金融機関を選ぶと、端数分の非課税投資枠が余ってしまうので注意しましょう。

・購入できる投資信託が限られている

つみたてNISAの対象商品は、以下の要件をクリアした銘柄のみです。

◯つみたてNISAの対象商品

・販売手数料が0円(ノーロード)

・デリバティブ取引を行っていない(※ヘッジ目的は除く)

・信託報酬が一定水準以下

・分配頻度が毎月ではない

・信託契約期間が20年以上である

・顧客に対して信託報酬の概算金額を通知している

上記の通り、対象商品の要件が厳しく設定されているため、つみたてNISAで取引できる銘柄は限られます。また、金融機関によって銘柄数に大きな違いがあるので(数本~180本程度)、その点にも注意しながら口座開設先を選びましょう。

金融機関変更時の注意点

つみたてNISAでは所定の手続きをした場合に限って、利用する金融機関(銀行や証券会社)の変更が可能です。ただし、金融機関を変更する際には、以下のルールを守る必要があります。

・変更できるのは1年に1回のみ

つみたてNISAの専用口座の金融機関変更は、1年に1回のみです。変更したい年の前年10月~翌年9月までに所定の手続きを行うことで、希望する金融機関に口座を変更できます。

ただし、1月1日以降に金融商品を買い付けた場合は、その年の金融機関の変更が認められません。この点を誤解して手続きをしてしまうトラブルが多いため、早めに積立設定を解除したり年内に手続きをしたりなどの対策が必要になります。

ちなみに一般NISAも同様の仕組みなので、上記のルールはしっかりと覚えておきましょう。

・金融商品の移管は不可

つみたてNISAの金融機関を変更した場合、変更前に購入した金融商品を新たな口座に移管させることはできません。

○つみたてNISAの商品移管の例

2020年にA社で投資信託を買い付け、2021年からはB社の口座に変更。このとき、A社で買い付けた投資信託を、B社の口座に移管させることはできない。A社に残った金融商品については、以下のいずれかを選択する。

・そのまま20年が経過するまで運用し、非課税期間終了後に売却する

・非課税期間が終わる前に売却する

なお、口座変更後も引き続き商品は運用できますが、新たな商品の買付はできない(※変更前の口座)ので注意しましょう。

運用終了時の注意点

次に、つみたてNISAでの運用終了時の注意点について分かりやすく解説します。

・ロールオーバーができない

ロールオーバーとは、NISAの非課税期間が終了するタイミングで、新しいNISA口座に商品を移管させることです。

一般NISAの場合は、以下のケースでロールオーバーが認められています。

◯一般NISAのロールオーバー

・非課税期間終了後に、新たな一般NISA口座に商品を移管させる

・新NISAが始まるタイミングで、新NISA口座に商品を移管させる

一方で、つみたてNISAはいずれのロールオーバーも利用できません。つみたてNISAの非課税期間終了後には、保有中の商品を売却するか、課税口座に移管させる必要があります。

なお、非課税期間が終了するまで商品を保有し続けた場合は、自動的に課税口座への移管が行われるため注意しましょう。

・損益通算や繰越控除が適用されない

年間の運用成績がマイナスだった場合に、損益通算や繰越控除が適用されない点もつみたてNISAの注意点です。

○「損益通算」「繰越控除」とは?

損益通算:複数の口座にわたって、1年間の利益と損失を相殺すること。

繰越控除:最長3年後まで損失を繰り越せる制度のこと。

(※いずれの制度も確定申告が必要)

つまり、つみたてNISAで節税効果を得られるケースは、年間の運用成績がプラスだった場合に限られます。そのため、つみたてNISAでは損失を可能な限り抑えつつ、利益を増やせる運用を行う必要があります。

つみたてNISAの失敗を防ぐポイント

ここからは、つみたてNISAの失敗を防ぐ3つのポイントを見ていきましょう。

○つみたてNISAの失敗を防ぐ方法

(1)あらかじめ目標を決めておく

(2)「長期積立+分散投資」を意識して投資信託を選ぶ

(3)判断が難しい場合はプロや金融機関に相談する

それぞれのポイントについて、以下で詳しく解説をしていきます。

(1)あらかじめ目標を決めておく

つみたてNISAでは積立金額を頻繁に変えると、非課税投資枠を使い切れなくなるなどの弊害が生じます。基本的には同じ頻度・金額で積み立て続ける制度なので、運用方針を頻繁に変えないための目標を設定しておきましょう。

つみたてNISAの目標の例

・10年間の運用で100万円の資産をつくる

・非課税投資枠を毎年使い切り、老後資金を効率よく貯める

・子どもが大きくなるまでに大学進学費用を貯める

上記のような目標を設定しておくと、つみたてNISAを始める時点で積立頻度・積立金額を設定できます。積立金額を決める際の基準にもなるので、「貯めた資産を何に使うか」を意識しながら目標を立ててみてください。

(2)「長期+分散」を意識して投資信託を選ぶ

「長期・積立・分散」は、資産運用の王道とも言われるテクニックです。このうち、つみたてNISAでは積立が自動的に行われるので、リスクを抑えるには「長期+分散」を意識することが大切です。

投資信託はもともと分散効果の高い商品ですが、以下のように複数の銘柄を組み合わせると、さらにリスクを抑えやすくなります。

◯つみたてNISAの分散投資の例

・運用方針の基準となるベンチマークを分散させる

・株式中心の銘柄と、債券中心の銘柄を組み合わせる

・世界中の株式や債券に投資する商品を選ぶ

投資期間については、可能であれば10年以上、短くても数年程度の運用を目指しましょう。

(3)判断が難しい場合はプロや金融機関に相談する

投資信託の銘柄の選び方や売却するタイミングは、上級者でも悩まされるポイントです。特に初心者は、いくら時間をかけて情報収集や分析をしても、適切な投資判断を下せるとは限りません。

また、数十年に及ぶ長期プランを立てることは難しいので、悩んだら無理をせずに専門家に相談をしましょう。具体的な相談先としては、資産運用のアドバイザーや金融機関の窓口などが挙げられます。

まずは損失リスクを抑えることから考えよう

つみたてNISAは初心者が投資を始めやすい制度ですが、運用方針を間違えると大きな失敗につながります。自力での判断が難しい場合は、金融機関の窓口やサポートも頼りながら、慎重に運用プランを考えていきましょう。