これから家を買う人や最近買った人にとって、住宅ローンの返済は頭を悩ませる問題です。しばらくは低金利の時代が続いていましたが、今後は金利上昇が懸念されていることをご存じでしょうか。

そこで本記事では、住宅ローンの金利が上昇した場合に考えたいポイントをまとめました。住宅ローンを組んで返済する予定がある人は、今のうちに現状を確認しておきましょう。

変動金利と固定金利の違い

住宅ローンの金利は、半年ごとに見直される「変動金利」と、返済期間中に変動しない「固定金利」に大きく分けられます。

| 変動金利 | 固定金利 | |

|---|---|---|

| メリット | ・低金利になるほど返済総額を抑えられる ・初期に適用される金利が低い | ・金利上昇リスクがない ・返済プランを立てやすい |

| デメリット | ・金利上昇時には返済総額が増える ・返済プランを立てにくい | ・低金利でも返済総額が変わらない ・初期に適用される金利がやや高い |

住宅金融支援機構の「住宅ローン利用者の実態調査」によると、2022年4月の時点では73.9%が変動金利を選んでいます。現在の主流は変動金利ですが、金利上昇リスクや返済プランのズレを防ぎたい人には固定金利が向いています。

住宅ローンの変動金利が上昇する可能性

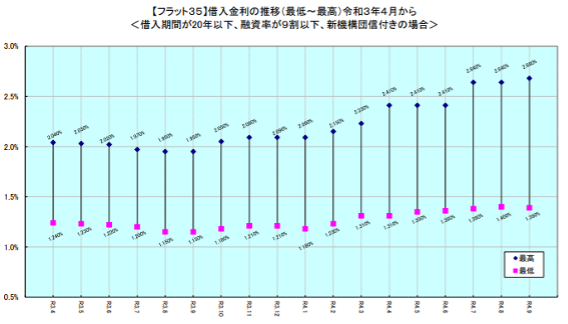

住宅ローンの変動金利は、市場金利(※)の状況に応じて見直されます。実際にどれくらい変動するのか、長期の住宅ローン商品である「フラット35」の推移を見てみましょう。

(※)金融市場で適用されている金利のこと。国内の景気や資金需要などによって変動する。

フラット35(借入期間20年以下)の金利推移を見ると、2021年4月~2022年9月にかけて最高金利は0.64%(年率)ほど上昇しています。国内の景気や資金需要に変化がなければ、今後も住宅ローンの金利は上昇するかもしれません。

金利が上昇した場合の支払いシミュレーション

もし住宅ローン金利が1%上昇したら、返済総額はどれくらい変わるのでしょうか。借入金額を3,000万円と仮定して、3パターンのシミュレーションを見てみましょう。

シミュレーションの前提条件は以下の通りです。

借入金額:3,000万円

返済期間:「10年・20年・30年」の3パターン

返済方法:元利均等返済(※)

金利タイプ:変動金利

その他:ボーナス払いや融資手数料、保証料等は考慮しない

(※)住宅ローンの返済額が毎月一定になる返済方式のこと。

| 返済期間 | 金利2%の返済総額 | 金利3%の返済総額 | 返済総額の増加分 |

|---|---|---|---|

| 10年 | 33,124,784円 | 34,761,798円 | 約160万円 |

| 20年 | 36,423,456円 | 39,930,888円 | 約350万円 |

| 30年 | 39,918,769円 | 45,533,001円 | 約560万円 |

上記のように、金利が1%上がるだけで住宅ローンの返済総額は大きく変わることが分かります。ただし、実際には定期的に変わる変動金利によって返済総額は増減します。

金利上昇の対策

住宅ローンの金利が上昇しても、工夫次第では返済総額の増加を抑えられます。ここからは金利上昇の対策として、3つの方法を紹介します。

対策①固定金利を選ぶ

とにかく金利上昇による返済総額の増加を抑えたい人には、固定金利を選ぶ方法がおすすめです。固定金利には定期的な見直しがないため、市場金利の影響を受けることがありません。

ただし、期間選択型の固定金利(※)を選んだ場合は、期間終了後に返済総額が増えてしまう恐れがあります。完済まで一定の金利を希望する人は、全期間固定金利型の住宅ローンを選びましょう。

(※)契約時に定めた期間中は固定金利を適用し、期間終了後に店頭金利などを適用する。固定金利の適用期間については、3年や5年、10年に設定するケースが多い。

対策②ミックスローンを利用する

ミックスローンとは、返済期間や金利などが異なる2つのローンを契約する方法です。変動金利と固定金利のローンを組み合わせると、金利上昇による返済負担の軽減を狙えます。

ミックスローンを利用するメリットは以下の通りです。

・金利上昇リスクを抑えられる(固定金利分)

・返済負担を軽くできる可能性がある(変動金利分)

上記の他にも、完済するローンの順序を調整できる点もメリットになります。例えば、市場金利が安いときに変動金利型のローンを完済すれば、全体の返済総額を抑えられるでしょう。

デメリットとしては、住宅ローンの中身が複雑になるため、繰り上げ返済の判断が難しくなります。実際に繰り上げ返済を行う際は、変動金利と固定金利の状況を踏まえ、繰り上げ返済を検討しましょう。

対策③繰り上げ返済を行う

繰り上げ返済は、通常の返済とは別にまとまった金額を返済する方法です。契約する住宅ローンによっては、「ボーナス払い」と呼ばれることもあります。

繰り上げ返済分は全て元本に充てられるため、金額が大きいほど、また時期が早いほど効果が大きくなります。ただし、無理をすると家計やその後の返済に影響が出るので、慎重に時期や金額を考えましょう。

住宅ローンの返済総額を少しでも減らそう

2022年からは住宅ローンの金利が上昇傾向なので、これから家を買う人は金利タイプを慎重に選ぶ必要があります。本記事で紹介した対策を意識しながら、返済総額を抑えるための工夫を考えましょう。すでに住宅ローン契約をしている人も、繰り上げ返済などの対策を検討してみてください。