火災保険は火事や自然災害、盗難などの被害による損失を補償してくれる保険です。

実は、2022年10月以降から火災保険料が値上げされます。本記事では火災保険料の値上げの理由や背景に加えて、失敗しない選び方をまとめました。保険料を抑えたい人は、最後までチェックしてみてください。

2022年10月から火災保険料が平均10.9%値上げ

日本国内の火災保険料は、損保料率機構(損害保険料率算出機構)が定める「参考純率」を基準に決められています。この住宅総合保険の参考純率について、同機構は全国平均で10.9%の引き上げを発表しました(2021年6月公表)。

実際の値上げ幅は保険会社によりますが、2022年10月からは火災保険料の負担増が予想されます。なぜ火災保険料が引き上げられるのでしょうか。

値上げの背景

参考純率が引き上げられる背景としては、「自然災害リスクの増加」と「リスク傾向の反映」が挙げられます。

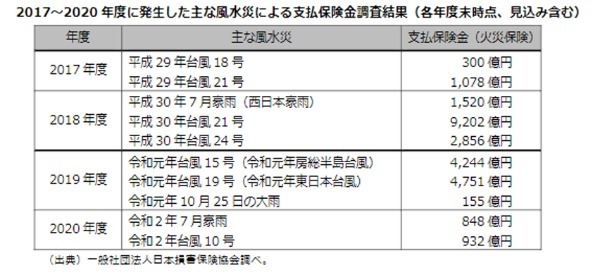

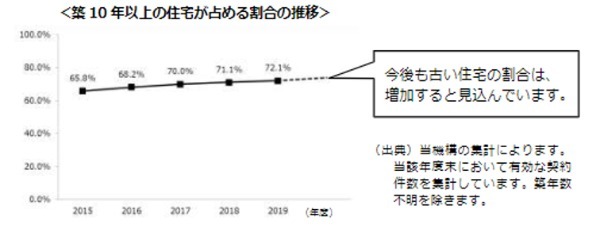

日本はもともと自然災害が多い国であり、特に2017年度からは大規模災害が頻発しています。また、築年数の長い住宅が増えたことで、被保険者が被災するリスクも高まりました。

中でも2018年の台風21号は深刻な被害を残しており、当時の支払保険金(火災保険料)は9,000億円を超えています。

今後も値上げが続くのか

前述の通り、火災保険料の参考純率は被災リスクをもとに算定されます。さらなる値上げの可能性を探るために、次は保険金の推移に関するデータを見ていきましょう。

上のグラフを見ると、2018年~2019年にかけては自然災害による保険金の支払いが急増しています。2022年10月からの値上げは、この時期による影響が大きいと判断できるでしょう。

仮に、台風や地震等による被害が平年並みに落ち着けば、今後のさらなる値上げの可能性は低いと考えられます。

失敗しない火災保険の選び方4つ

ここからは、火災保険で失敗しない選び方を紹介します。現在のライフスタイルやライフプランを踏まえて、自分に合う保険を見極めていきましょう。

①ハザードマップを確認する

ハザードマップとは、自然災害の被災想定区域や避難場所などが記載された地図のことです。国土地理院はさまざまな災害被害を抑える目的で、「火山防災マップ」や「地震防災マップ」などを提供しています。

ハザードマップを確認すれば、自宅が被災するリスクが分かるので、必要な補償内容や特約を見極めやすくなります。特に水災補償を付けるか悩んでいる方は、上記に加えて「洪水ハザードマップ」もチェックしておきましょう。

②受け取る保険金の上限を決める

一般的な火災保険には、被災した時などに受け取れる保険金の上限金額が設けられています。この上限金額が不十分であると、被災によって自宅を建て替える必要があった時に資金が不足する可能性があります。

火災保険は万一に備えるためのものなので、実際に被災する状況を想定した上で、あらかじめ必要な上限金額を決めておきましょう。

③最安の火災保険を探す

必要な補償内容や上限金額が決まったら、条件を満たす商品の中から最安の火災保険を探しましょう。加入プランや物件の種類によって保険料は異なるため、条件を細かく設定できる見積もりサービスを利用するのもおすすめです。

単に基本料金を比較するだけでは、実際の保険料が割高になるかもしれないので、補償内容やオプションなどもチェックしましょう。

④長期契約で最安を目指す

さらに火災保険料を抑えたい人には、長期契約することで支払額を下げる方法もおすすめです。火災保険は契約期間が長いほど、保険料の割引率が高まる傾向にあります。また、火災保険料は基本的に契約時の据え置きとなるため、値上げによる影響も避けられるでしょう。

ただし、長期契約をすると更新の機会が少なくなります。契約時の補償内容をそのままにしてしまったために、被災した際に十分な補償を受けられなかったということがないように注意が必要です。

火災保険で保険金が支払われないケース

火災保険に加入していても、あらゆる被災の損害に対して補償を受けられるわけではありません。一般的な火災保険では、以下のようなケースが補償対象外とされています。

・契約者による故意で災害が発生した場合

・契約者の重大な過失による被災

・損害の程度が「一部損」に至らない場合

・地震による被災で盗難被害に遭った場合

補償範囲は保険商品によって異なるため、各商品の情報はチェックしておきましょう。

保険料にも目を向けて火災保険を見直そう

火災保険はさまざまな災害リスクに備えられるので、安心・安全な暮らしには欠かせません。そのため、多くの人は補償内容や特約に目を向けがちですが、今後の値上げを踏まえると「保険料」も意識する必要があります。

現時点で未加入の人や更新時期が迫っている人は、これを機に自分にぴったりな火災保険を探してみましょう。