住宅ローンは、マイホームの購入資金を金融機関から借りることをいいます。人によっては数千万円のローンを組めますが、借入金額が返済能力を超えると生活苦に陥ってしまうリスクがあります。本記事では、住宅ローンにおける適正金額の考え方や注意点を紹介します。

住宅の種類別の年収倍率

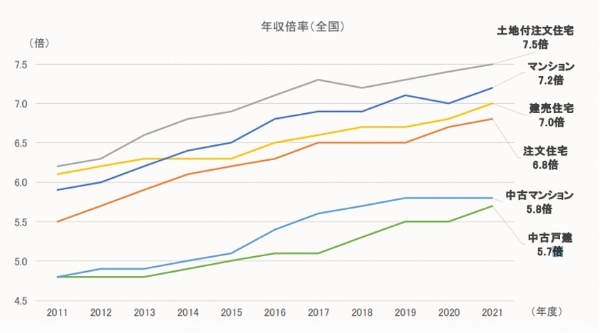

そもそも、世の中の人はマイホームの購入にどれくらい資金を費やしているのでしょうか。その点を紐とくために、住宅金融支援機構による年収倍率(※)のデータを見ていきましょう。

(※)マイホーム購入の所要資金を世帯収入で割った数値。

| 住宅の種類 | 年収倍率(2021年度) |

|---|---|

| 土地付注文住宅 | 7.5倍 |

| マンション | 7.2倍 |

| 建売住宅 | 7.0倍 |

| 注文住宅 | 6.8倍 |

| 中古マンション | 5.8倍 |

| 中古戸建 | 5.7倍 |

上記の通り、購入住宅の価格が高いほど年収倍率も増える傾向にあります。仮に年収を500万円とした場合、土地付注文住宅では約3,750万円、中古戸建では約2,850万円の資金が必要になる計算です(※いずれも2021年度のデータで算出)。

マイホームの購入前には、このデータをもとに「年収の何倍まで借り入れ、何年のローンを組むか」「頭金をどれくらい用意するか」を判断しなければなりません。家計の状況はもちろん、購入する住宅の種類まで意識しましょう。

住宅ローンを借りる前の注意点

住宅ローンの借入金額は、日常生活に大きく影響します。ここからは、どのようなポイントを意識すべきなのか、住宅ローンを借りる前の注意点を紹介します。

注意点(1)ローンの返済に追われぎりぎりの生活にならないかを確認する

住宅ローンで資金を借り入れた後は、金利を加えて毎月返済しなければなりません。手取りに対して返済負担が多すぎると家計を圧迫してしまうため、「ぎりぎりの生活にならないか」は必ず確認しましょう。

以下の表は、総務省統計局による「家計調査 家計収支編 総世帯(2021年)」を参考に、住宅費を除いた1ヵ月の生活費をまとめたものです。

| 支出の内訳 | 金額 |

|---|---|

| 食料 | 62,531円 |

| 光熱・水道 | 17,939円 |

| 家具・家事用品 | 9,720円 |

| 被服及び履物 | 7,255円 |

| 保険医療 | 11,896円 |

| 交通・通信 | 32,322円 |

| 教育 | 7,690円 |

| 教養娯楽 | 21,907円 |

| 住宅費を除いた合計額 | 171,260円 |

同調査によると、2人以上の世帯では毎月25万円ほど、単身世帯では毎月11万円ほどの生活費がかかります(※いずれも住宅費を除いた金額)。このデータも参考にしながら、無理のない返済プランを考えてみてください。

注意点(2)自己資金を初期費用で使いきらない

住宅ローンの返済には金利がかかるため、借入金額が多いほど返済総額は増えてしまいます。借入金額を少しでも減らすために、自己資金を全て初期費用に充てることを考えている人もいるでしょう。

しかし、マイホームの初期費用で自己資金を使い切ってしまうと、病気やけが、事故、災害などが起きた際に対処できなくなります。この他にも冠婚葬祭や家具家電の故障など、急な出費が生じるシーンは少なくありません。

自己資金を全額初期費用に充てるのではなく「いざというときに必要なお金」は、手元に残しておきましょう。そのため、初期費用はあくまで余裕のある範囲にしておきましょう。

注意点(3)年収が減少するリスクを考える

住宅金融支援機構の「2019年度 民間住宅ローンの貸出動向調査」によると、住宅ローンの貸出期間は平均で26.7年です。半数以上の人が10年以上のローンを組んでいますが、この期間中に年収を維持できるとは限りません。

このような事態を防ぐために、年収が減少するリスクは強く意識しなければなりません。病気やケガ、勤務先の倒産など、新型コロナ以外にも収入減につながるリスクは数多くあります。

全ての事態を想定することは難しいですが、年収が多少減っても対処できる、無理のない返済プランを組むようにしましょう。

注意点(4)年収の何倍かで住宅ローンを組まない

ここまで解説したように、住宅ローンはさまざまな経済事情を踏まえて組む必要があります。そのため、「年収の○倍」のような考え方でローンを組むことは望ましくありません。

「住宅ローンは年収の5倍」といった話はよく聞かれますが、これは金利が高い数十年前に生まれた考え方といわれています。住宅ローンの適正金額は自分の状況によって変わるため、まずは自己資金や家計などの現状を整理しましょう。

住宅ローンは自分の状況に合った金額にしよう

住宅ローンは「年収の○倍」という考え方ではなく、自分の状況に合わせて借入金額を決めることが重要です。生活苦に陥らないためには、現在の家計や自己資金、年収が減るリスクなどを踏まえて、余裕のあるプランを考えましょう。