2022年8月に、国税庁は「副業収入300万円以下は雑所得とする」と通達しました。しかし、同年10月に一部が改正されたことで、混乱しているサラリーマンなども多く見られます。実際にはどうなったのか、現行制度や変更点について分かりやすく解説します。

副業収入300万円以下は雑所得?

国税庁は2022年8月の「所得税基本通達の制定について」において、1年間の副業収入が300万円以下の場合は、雑所得として扱うことを公表しました。簡単に言い換えれば、少額の副業に対して増税をする通達です。

当初は反証がある場合(※)を除き、年間300万円以下の副収入は雑所得として扱われる予定でしたが、2022年10月にいくつか条件が変更されています。

(※)新型コロナウイルス感染症の影響で一時的に収入が減ったなど、特殊な事情がある場合。

実際に雑所得になるとどれぐらい悪影響がある?

そもそも、事業所得が雑所得に変わると、税金面にはどのような影響があるのでしょうか。1年間の副業収入を200万円、副業に係る経費を50万円として、納税額をシミュレーションしてみましょう。

<副業収入の税金シミュレーション>

【1】事業所得の場合

年間の副業収入-経費=事業所得

200万円-50万円=150万円

事業所得×税率-控除額=所得税

150万円×5%-0円=75,000円(所得税)

【2】雑所得の場合

年間の副業収入(※経費は認められない)=200万円(雑所得)

200万円×10%-97,500円=102,500円(所得税)

事業所得では経費の他に、最大65万円の青色申告特別控除や3年間の赤字繰越も認められます。つまり、課税所得を抑えるための制度が多いため、上記の差はさらに広がることもあります。

結局、一部のみ実質増税になった

2022年10月の一部改正では、どのような変更が加えられたのでしょうか。

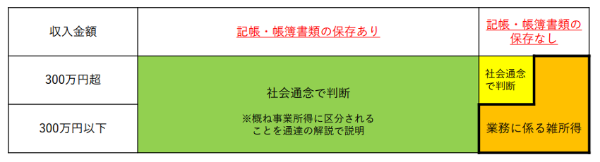

簡単にまとめると、記帳や帳簿種類を保存している人については、副業収入が年間300万円以下でも事業所得とみなされるようになりました。なお、記帳や帳簿種類を保存していない場合は、変更前と同じく雑所得として扱われます。

見逃せない「注意点」もある

2022年10月の変更により、事業所得とみなされる副業収入の範囲は広がりましたが、以下のように注意点もあります。

・記帳や帳簿書類の保存が必須になる

・書類の種類によって保存期間が変わる

・「社会通念で判断」の意味を正しく理解しておく必要がある

白色申告であっても、記帳・帳簿書類は原則として5~7年の保存が必要です。帳簿は7年、請求書は5年のように、書類ごとに保存期間は変わるため、副業をしている人は早めにチェックしておきましょう。

また、記帳や帳簿書類を保存していても、社会通念として認められない場合は事業所得とみなされません。

社会通念上の事業所得の特徴は、以下の通りです。

・独立して営まれている

・営利性や有償性がある

・反復継続して遂行する意志や社会的地位が客観的に認められる など

明確な定義はありませんが、国税庁が公表する資料(雑所得の範囲の取扱いに関する所得税基本通達の解説)で裁判所による判断がまとめられているので、不安な人は合わせてチェックすることをおすすめします。

詳しくは税理士に相談しよう

副業に関わらず、税金関係のことは個人での判断が難しいケースもあります。今回の例で言うと、経費や社会通念に含まれる範囲などは、判断に悩まされやすいポイントでしょう。誤解をすると思わぬトラブルに発展する可能性もあるので、税金関係のことは無理に判断せず、専門家への相談をおすすめします。