目次

そもそも新NISAってどうしてお得なの?

通常、株式や投資信託で出た利益には20.315%の税金が発生します。一方新NISAは、投資枠の範囲内なら税金がかかりません。

例:株式や投資信託で10万円の利益が発生

- 一般口座または特定口座の場合 → 40,630円の税金がかかる

- 新NISAの場合 → 税金がかからない

新NISAでは利益に税金がかからない分、効率よく資産形成できます。

また、後から説明する「つみたて投資枠」で購入できる投資信託は、金融庁の基準により信託報酬が低めの商品が選ばれています。低コストで運用できることから、少額から投資を始めてみたいという方にぴったりです。

新NISAで非課税枠が拡大!非課税期間も無期限に

新NISAは非課税保有期間が無期限のため、より長期にわたり資産運用しやすくなりました。ここからは、新NISAのポイントを制度の変更点と合わせて解説していきます。

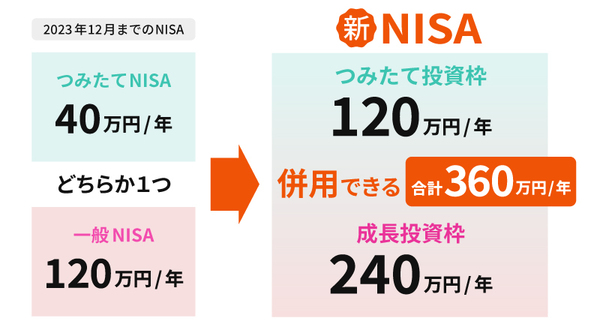

新NISAのポイント①つみたて投資枠と成長投資枠が併用可能

これまでのNISAでは、「つみたてNISA」と「一般NISA」のどちらかを選ぶ必要がありました。一方新NISAは、「つみたて投資枠」と「成長投資枠」を併用できます。

つみたて投資枠で買えるのは長期的な投資に適した投資信託に限定されますが、成長投資枠では投資信託のほか、国内外の個別株、ETF(上場投信)などさまざまな金融商品を購入できます。

1つの口座で投資信託の積み立てと個別株などの売買ができるため、「まずは投資信託で資産運用を始め、慣れてきたら株式を購入する」といった、投資のステップアップにも対応できます。

新NISAのポイント②投資枠が拡大

新NISAでは、つみたて投資枠が120万円、成長投資枠が240万円の合計年間360万円に拡大し、これまで以上に大きく資産形成しやすくなりました。

さらに、生涯投資上限額も1,800万円に拡大されました。しかも、保有商品を売却すると翌年に元本価格分の生涯投資枠が再利用できるため、積極的に売買したい人にとっても使い勝手が良くなりました。

新NISAのポイント③非課税保有期間が無期限

旧NISAの非課税期間は、つみたてNISAで最長20年間、一般NISAで最長5年間で、非課税期間が終了すると保有商品は課税口座に移されます。

新NISAでは、つみたて投資枠と成長投資枠のどちらも非課税保有期間が無期限になったため、より長期での資産運用に使いやすくなりました。

新NISAで投資デビューするなら投資信託の積み立てががおすすめ

新NISAは対象の商品が豊富なため、何を買えばいいかわからないという方も多いはず。そこで、初心者におすすめの商品選びを解説します。

投資デビューに投資信託がおすすめな理由

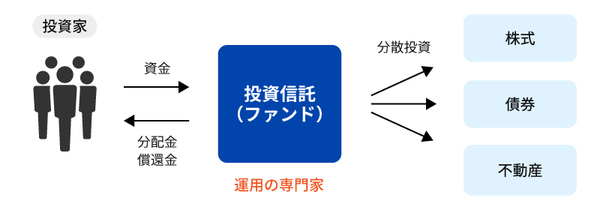

「投資は難しい」と思っている方も多いかもしれませんが、投資信託なら少額から気軽に投資を始められます。

投資信託とは、たくさんの投資家から集めたお金をひとつにまとめ、投資のプロが株式や債券などに分散投資し、運用成果を投資家に分配する金融商品です。複数の商品に分散投資することで、株価の値下がりなどのリスクを軽減することができます。また、積み立てなら毎月自動で購入できるため、購入のタイミングを気にする必要もありません。

新NISAでは運用で得た利益を非課税で再投資できるため、効率的な資産形成に役立ちます。さらに、運用期間が長いほど資産を大きく増やせる可能性が高く、元本割れのリスクも下がるため、投資信託の積み立ては運用期間が長い若い方に特におすすめです。

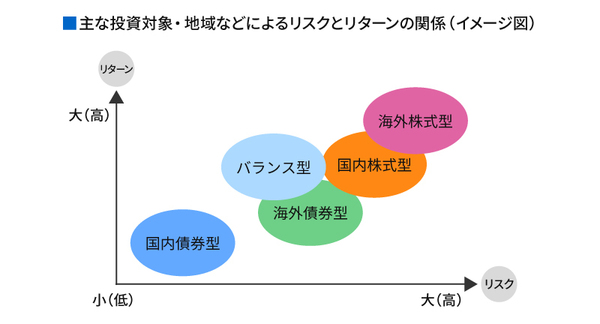

投資信託はリスク許容度に応じて選ぶ

出典:https://www.smbcnikko.co.jp/first/inv/kiso01/kiso01_3.html

投資信託には、国内株式型・海外株式型・バランス型などさまざまなタイプがあり、それぞれリスクとリターンが異なります。リスクの許容度は、資産額・年齢・ライフステージ・本人の性格などによって変わるため、自分に合った銘柄を選ぶことが大切です。

例えば、「多少リスクが高くても大きく資産を増やしたい」という方は海外株式型、「リスクを抑えて堅実に運用したい」という方は国内外の債券型やバランス型など、リスク許容度に合わせて選ぶことでミスマッチを防げます。

金融機関によっては、自分のリスク許容度を診断してくれるサービスを提供しています。自分に合った投資先を選ぶために、活用してみてはいかがでしょうか。

いまさら聞けない新NISAのギモン

「新NISAに興味はあるけれど、わからないことが多くて始めるのをためらってしまう」。 そんな方のために、気になるギモンにお答えします。

新NISAはどうやって始めるの?

新NISAは1人につき1口座しか作れないため、まずは口座を開設する金融機関を選びます。

新NISA口座は証券会社のほか、銀行・信用金庫・信用組合・農協・保険会社などさまざまな金融機関で作れます。取り扱う商品の種類・銘柄・手数料等は会社ごとに違うため、比較したうえで自分に合った金融機関を選び、新NISA口座を開設しましょう。

新NISAは何歳から始めるのがいい?

新NISAの口座は18歳から開設できます。投資期間が長いほど大きな投資効果を得やすいため、可能な限り早く始めるのがおすすめです。

ただし、新NISAでは投資信託や国内外の株式など豊富な金融商品を購入できます。収入やライフステージなどに合わせて自分に合った商品を選べるため、何歳から始めても遅くはありません。

新NISAで運用中にお金が必要になったらどうする?

新NISAで購入した投資信託や株式は、必要な分だけ売ることができます。

ただし、売るときに値下がりしていると元本割れとなることもあるため、使う予定のお金は投資せず、預貯金などで確保しておくことが大切です。

資産形成に新NISAを活用しよう!

新NISAは利益に税金がかからないため、お得に資産運用できます。投資をしたことがないという方も、新NISAを活用して資産形成を始めてみませんか?

ただし、投資にリスクはつきもの。購入する商品や売却時期によっては元本割れの恐れもあります。ある程度のお金は現金や預貯金で確保しておくなど、無理のない投資をこころがけましょう。