お金の貯め方はさまざまあり、目標額も資産形成に回せる資金も人それぞれです。「いつまでに、いくら貯めればよいのか」という明確になっている方もいれば、その道筋や目標がわからないという方も少なくありません。そこで、この記事では「1,000万円」を1つの目標として、貯金ゼロから貯めるまで何年かかるのか、シミュレーションしてみました。

目次

1,000万円を貯めるには、どんな方法がある?

お金を貯める手段はさまざまですが、一般的には「貯蓄」や「投資」が思い浮かびます。まずは、この「貯蓄」と「投資」の違いを明確にしましょう。

「貯蓄」は、銀行などに預けておく行為を指し、預金に応じて決まった金利で利息を得ることができます。その金融機関が破綻しない限り、預けたお金は保証される(元本保証)と考えてよいでしょう。時代によって金利の変動はありますが、預けておけば残高が減ることはありません。

ただし、超低金利時代と言われる現状では、多くの金融機関での普通預金金利は0.001%程度と低迷しています。100万円預けたとすると、1年間で10円の利息がつきますが、約20%の税金が差し引かれると、手取りはわずか8円です。

対する「投資」は、利益を得ることを期待して、資金を投入する行為です。投資の代表格である株式投資のほか、投資信託や国債、ETF、さらには不動産や暗号資産も投資の対象となりえます。

「貯蓄」との大きな違いは、基本的に投資では元本が保証されていない点にあります。大切なお金を投入するのですから、自分の責任において確実に育てていきたいものです。そのため、言わずもがな「何に投資をするのか」が非常に重要となります。一般的には、複数の投資先に資産を分散させたほうがリスクは抑えやすいとされますが、それが難しい場合には、投資家が出し合った資金をプロが運用する「投資信託」を選択するのも有効です。

もちろん、投資先の商品だけでなく、社会情勢や経済状況にアンテナを張ることも大切です。株式投資で言えば、株価は社会情勢や経済状況から大きな影響を受けています。株式投資をするのなら、日頃から株価に影響を与えそうなニュースなどに注目しておく必要があります。

投資は、余裕資金で取り組もう

「銀行に預けておいても価値が増えないならば、投資に目を向けよう」「投資しなくちゃ」と思われるかもしれません。確かに、投資に目を向けることには大切ですし、金融庁も「貯蓄から資産形成へ」というキャッチフレーズで国民に向けて発信をしています。

ただし、前述のとおり、投資は元本保証ではなく、資産が減る可能性もあることを認識しておきましょう。対策として、すべてを投資に回すのではなく、目的、目標、生活スタイルに応じて、貯蓄と投資を適切に配分する必要があります。

また、子どもの誕生をきっかけに将来について考える世帯も多いことでしょう。住宅購入、教育資金、老後資金について、それぞれの価値観を共有することは、目標にむけて進むことができますのでよい機会です。

教育資金については、大学受験に向けた塾代などを考慮すると15年くらいの期間で目標額を設定したいものです。値動きの大きい金融商品で準備した場合、直前で資産価値が下がる可能性もあり得ます。子どもの進路に影響をあたえるような事態は避けるべきです。増えなくても着実に目標額にむけて積み上げる手段を選びましょう。一方で、老後資金などは、働き方によってコントロールできますし、長期にわたる準備が可能です。

基本的に、生活費や支出が決まって資金を確保したうえで、投資は「余裕資金」で運用するのが基本と言えます。

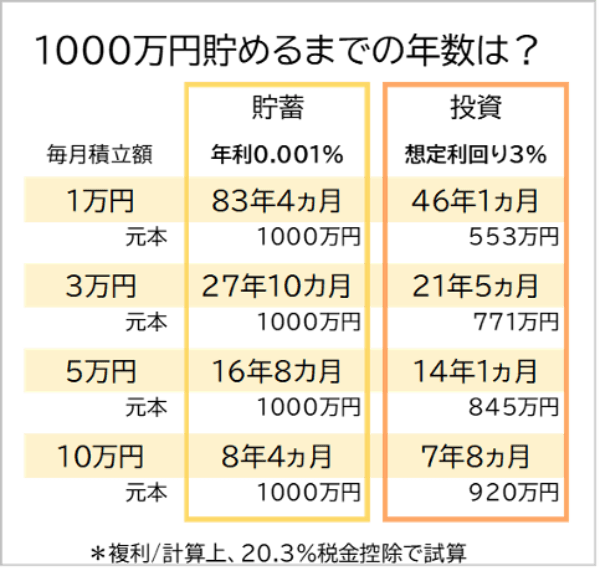

積立金額別:1,000万円を貯めるまでの年数は?

資産形成にかけられる時間や期間は人それぞれですが、ひとつの目安として、積立金額別に1,000万円を貯めるまでの年数を見てみましょう。

【試算の前提】

貯蓄における年利:約束された年あたりの利息が0.001%で今後も継続することを想定

投資における想定利回り:毎年3%の実績が得られるものと想定

上図から、目標額である1,000万円を貯めるまでの期間は、貯蓄よりも、運用効果を得ながら投資で積み立てていく方が短期間で達成することがわかります。また、投資においても、少額ずつでも時間をかけることで目標額に達成することが可能です。結果的に投資額(元本)は少なくて済むことになります。つまり、早めにスタートすることで、時間を味方につけた資産形成が実現できるのです。

積立投資で注意したいこととは?

前述した図は、あくまでも一例に過ぎません。実際には、万が一にも普通預金金利が上昇することも考えられますし、投資をするにしても想定どおりに年3%の利回りが維持できるとも限りません。投資の利回りがマイナスになることもあれば、5%、10%の利回りを実現できる可能性すらあります。

いずれにしても、投資を始めることはスタートに過ぎないということです。極力、放置はせずに、世の中の動きにアンテナを張りつづけることが成功への道と言えるでしょう。

投資初心者であれば、日経平均株価といった指標に連動するタイプの投資信託、いわゆる「インデックスファンド」などの積立投資から始めるとよいでしょう。特定の業種に価格変動の影響があったとしても、さまざまな業種や企業で構成される指標は、比較的安定しやすいからです。また、代表的な指標の動向はニュースなどでも報道されるため、運用成果を把握しやすいという利点もあります。

最近ではスマホアプリで簡単に投資信託の基準価額(1万口あたりの価格)などを知ることもできます。投資初心者でも用語解説や手続きもわかりやすく案内されるため、迷うことも少ないでしょう。

投資先とともに、取引をする証券会社を選ぶことも大切です。積立購入でポイントがたまる証券会社を選べば、手軽に再投資することもでき、資産形成のスピードアップに繋がります。

貯蓄と投資のバランスを考え、自分のペースで資産形成に挑戦しよう

投資を始める人は増えている一方で、興味はあるけれど、踏み出せずに躊躇する人も多いのも現状です。確かに、投資には価格変動リスクをはじめとして、さまざまな「リスク」が伴います。ただ、リターンを求めるのなら、相応のリスクは覚悟しなければなりません。

慣れないうちは、期待するリターンが少なくても、リスクの低い商品を選ぶことを心がけましょう。投資期間とともに“投資力”も醸成され、徐々にリターンの大きい商品の運用にも挑戦できるようになったり、自分自身にあった投資スタイルが見えてきたりするはずです。

貯蓄と投資のバランスを考えつつ、今後のライフプランとともに自分なりの資産形成の道筋を考えてみてください。