運動や健康の面から、自転車の利用が注目されつつあります。新型コロナウイルス感染症の拡大によって、電車やバスなどの交通機関から自転車での通勤・通学に切り替えた人もいるでしょう。自転車に乗る機会が増えたため、「万が一の事態に備えて、保険に加入したほうがいいの?」と考えることもあるのではないでしょうか。

そこで本記事では、自転車保険の加入が義務化された地域・自治体や加入方法、おすすめの自転車保険について紹介します。

目次

自転車保険の加入は義務化されている?

実は今、自転車保険の加入を義務化する自治体が増えています。自転車で事故を起こしたときでも賠償金が発生することがあり、場合によっては高額になるケースもあります。高額な賠償金を支払う際の経済的負担を減らすために、自転車保険の加入義務化が全国で広まりつつあるのでしょう。

ここからは、過去に起きた自転車事故の中から、高額賠償金の請求があったケースを紹介します。

自転車事故で高額な賠償金請求があった事例1

賠償金額:6,779万円

背景:男性がペットボトルを片手に持った状態でスピードを落とさず下り坂を走行し交差点に進入。横断歩道を横断中だった女性(38歳)と衝突。女性は脳挫傷などを負い、3日後に死亡した。(東京地方裁判所、2003年9月30日判決)

自転車事故で高額な賠償金請求があった事例2

賠償金額:9,266万円

背景:男子高校生が昼間、自転車横断帯のかなり手前の歩道から車道を斜めに横断。自転車で対向車線を直進していた男性会社員(24歳)と衝突。男性会社員に言語機能の喪失などの重い障害が残った。(東京地方裁判所、2008年6月5日判決)

このように、自転車で重大な事故を引き起こし、賠償金が高額となってしまった事例はたくさんあります。賠償金が発生すれば、自分の財産で償わなければなりません。

自転車保険の加入が義務化された地域・自治体

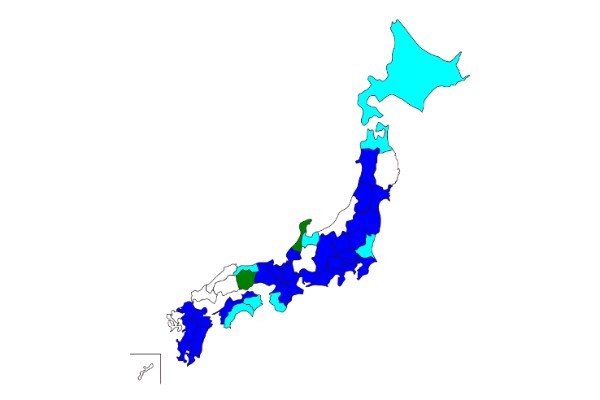

自転車保険の加入が義務化されている自治体および、加入の努力義務が課されている自治体は、以下の通りです。あなたの住んでいるエリアはいかがでしょうか。

【凡例】

青色:加入義務がある自治体

水色:加入の努力義務がある自治体

緑色:特定の市のみ加入の義務がある自治体(石川県金沢市、岡山県岡山市)

兵庫県では2015年10月、日本で初めて自転車保険への加入を義務化しました。以降は近隣の他県にも広まり、2022年7月現在、30の自治体で加入が義務化され、8つの自治体では「加入の努力義務」となっています。

【加入義務がある自治体一覧】

宮城県・秋田県・山形県・福島県・栃木県・群馬県・埼玉県・千葉県・東京都・神奈川県・山梨県・福井県・静岡県・長野県・愛知県・三重県・石川県金沢市・滋賀県・京都府・大阪府・奈良県・兵庫県・岡山県岡山市・香川県・愛媛県・福岡県・大分県・宮崎県・熊本県・鹿児島県

【加入の努力義務がある自治体一覧】

北海道・青森県・茨城県・富山県・和歌山県・鳥取県・徳島県・高知県

自転車保険に加入しなかったらどうなる?

自転車保険に加入していない人は自治体によって条例違反になることがあるものの、罰則は基本的にありません。しかし、万が一事故を起こした場合は、大きな損害が出ることになります。自転車による重大事故の事例も多数あることから、罰則のルールが新設されるかもしれません。

事故を起こしてしまったとき、多くの場合はまとまった費用がかかります。自分が加害者であれば、被害者のケガの医療費だけでなく、仕事を休んでいる間の給与の補填、慰謝料なども賠償しなくてはならない場合があります。自転車保険に加入していれば、事故発生時の経済的負担を減らしやすくなります。

自転車保険の多くは月々200~400円程度の保険料であるように、費用が手頃になっています。月々少しの保険料で、事故が起きてしまった時の負担を減らせます。

自転車保険の選び方

自転車保険にはさまざまな商品があります。自分に合った自転車保険に加入するために知っておきたい、選び方のポイントを3つ紹介します。

ポイント1:補償金額の上限

自転車保険の商品によって、補償金額は異なります。希望する補償内容や月々の保険料などによっても変わってきますが、1~2億円が一般的となるため、覚えておくとよいでしょう。

「補償額の上限なし」とされているものもありますが、補償内容が手厚いものは、その分だけ保険料も高くなります。補償内容ばかりに目が向かないように注意しましょう。

ポイント2:補償の対象者

家族が日ごろから自転車に乗るという場合は、保険加入者本人だけでなく、家族も含めてカバーできる自転車保険の購入も検討してみましょう。1人ずつ個別に加入するよりも保険料がお得になる場合があります。

ポイント3:付帯サービスをチェック

自転車のロードサービスが付帯する自転車保険商品もあります。自転車で遠出する機会が多い人は、チェックしておくとよいでしょう。

自転車保険への加入で備えられること

自転車は移動に便利なツールです。気軽・便利に利用できる反面、自動車やバイクはもちろん、歩行者や自転車同士の事故を起こしてしまう可能性もあります。さらに、事故の被害者になるだけでなく、自分が加害者となる可能性もあります。

自転車保険に加入しておくことで、自分自身のケガだけでなく、被害者への補償もカバーすることができます。補償内容によっては対物も対象、故障時のロードサービス(※)に対応しています。これらのリスクに全面的に備えられるのが、自転車保険です。

(※)自転車が故障等自力走行不能となった場合にスタッフが駆けつけるサービスのこと。

自転車保険の二重加入には注意

自転車保険への加入を検討している人は、すでに加入中の自動車保険や火災保険、クレジットカードの付帯サービスなどの補償内容の確認をしてみましょう。というのも、これらの保険には「個人賠償責任保険」が基本的な補償として組み込まれている場合が多いからです。

「個人賠償責任保険」とは、日常生活中の対人賠償・対物賠償の両面のカバーが可能な保険のことです。すでに加入中の保険に個人賠償責任保険の補償が含まれている場合は、個人賠償責任保険をカバーした自転車保険に加入すると、補償内容が重複してしまいます。

重複したとしても、補償金額が合算されるわけではなく、1社のみの支払いとなることもあります。いつの間にか重複加入していた事態を避けるためにも、事前に確認しておきましょう。

au損保の自転車保険をおすすめできる理由

これから自転車保険への加入を考えている人にぜひおすすめしたいのが、au損保の「自転車向け保険 Bycle」です。

au損保の「自転車向け保険 Bycle」では、3つのコースで保険金額が2億円以上となっています。個人賠償責任は対人・対物ともに補償され、付帯サービスとして自転車ロードサービスも付きます。

さらに、自転車事故による自分自身のケガに対する補償は保険金が2倍になります。コースによっては、被害事故にあった場合の補償として、弁護士費用特約が付帯されます。

家族まとめて補償OKというプランもあるため、「家族も普段から自転車によく乗る」といった人におすすめです。月々340円(※本人型・ブロンズコースの場合)と、毎月の負担も軽いでしょう。

まずは自分の保険料を見積もってみよう

au損保の公式ホームページでは、「自転車向け保険」の見積もりが簡単にできます。コースや保険期間、支払い方法などを選択するだけです。

自転車保険の加入義務が課されている自治体もあります。自転車保険に加入することで、万が一の事態にもしっかりと備えることができます。日常的に自転車に乗っている人は、ぜひこの機会にチェックしてみてください。

※本内容は概要を説明したものです。ご契約にあたっては必ずau損保ホームページ内の商品説明画面および「重要事項のご説明(重要事項説明書)」をご覧ください。また、あわせて「ご契約のしおり(普通保険約款・特約集)」もご確認ください。

※保険料のお支払いには、 auかんたん決済の一時払において、au IDと連携したPontaポイントをご利用いただけます。

au PAYの一時払において、au IDと連携したPontaポイントをau PAY 残高にチャージすることでご利用いただけます。(支払方法はau PAYとなります)

[保険取扱代理店]

株式会社ロイヤリティ マーケティング

〒150-0013 東京都渋谷区恵比寿1-18-14 恵比寿ファーストスクエア7階

[引受保険会社]

au損害保険株式会社

〒105-6427 東京都港区虎ノ門1-17-1 虎ノ門ヒルズ ビジネスタワー27F

募集文書番号 B22D320084(2208)

| おすすめ記事 |

|---|

| ポイント投資なら怖くない!手軽に投資デビュー |