キャッシュレス化が進んだことにより、今では多くの人がクレジットカードを所有しています。クレジットカードは便利な決済手段ですが、使い方によっては大きな損をするケースもあります。本記事ではクレジットカードのよくある失敗例をまとめました。

クレジットカードは便利だが注意点もある

現金を持たなくても買い物ができる、ポイントをためられるなど、クレジットカードは便利な決済手段です。ただし、以下のような点もあるため、日々の使い方には注意しましょう。

<クレジットカードの注意点>

・毎月の支払い期限がある

・毎月の利用可能枠に上限がある

・支払い方法によって引き落とし金額が変わる

・盗難や紛失のリスクがある

・支払いや契約を忘れてしまう場合がある

一般的にクレジットカードでの購入代金は、指定口座から引き落とされる形で支払われます。つまり、購入した分は後日支払うことになるので、資金や口座の管理に気をつけましょう。

\セブン-イレブンやAmazonでポイント3倍/

クレジットカード利用の失敗例3選

ここからは、クレジットカードでよく見られる3つの失敗例を紹介します。

失敗例(1)返済能力以上に使ってしまった

クレジットカードは支払いを先延ばしにできる決済手段です。

しかし、手持ちの現金が減らないことなどから、自分が支払える能力を考えず使いすぎてしまう恐れがあります。返済能力を超えるまで使い続けると、当然ながら口座残高が不足するため、クレジットカードの停止や債務整理(自己破産など)のリスクが高まるでしょう。

クレジットカードの使いすぎを防ぐには、家計簿を毎日つける方法や、利用可能額(上限金額)の引き下げが効果的です。また、引き落とし期日が近づいたら支払いをする銀行口座の残高を確認することも忘れないようにしましょう。

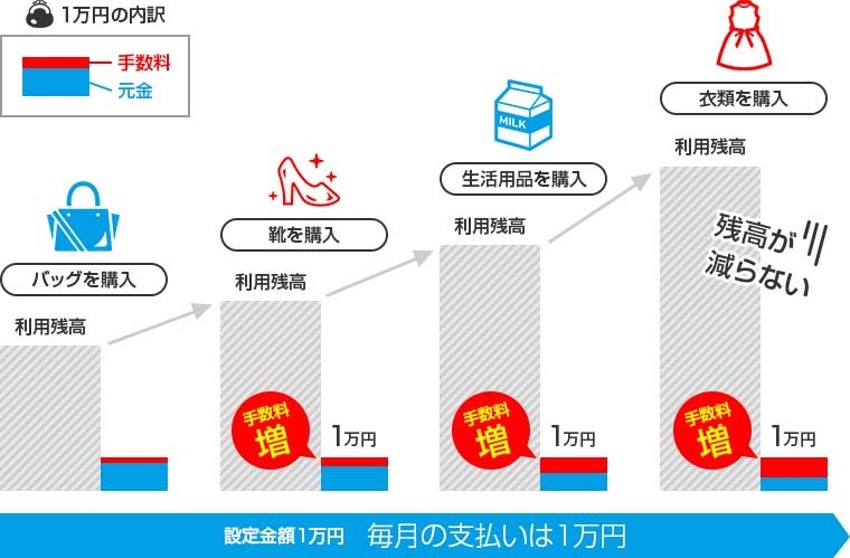

失敗例(2)リボ払いを理解せずに使っていた

リボ払い(リボルビング払い)とは、あらかじめ設定した金額を毎月支払い続ける方法です。月々の負担額を固定できるため(※)、手持ちの現金が少なくても高額な買い物ができる方法として人気があります。

(※)「残高スライド方式」では、残高に応じて負担額が変動することもある。

リボ払いはあくまで借金にあたるため、返済時には15~18%程度の利息がかかります。その影響で、残高と支払い金額のバランスが取れていない場合は、利息のみを払い続ける状況に陥ることがあります。

▼リボ払いのイメージ

リボ払いから抜け出す手段としては、支払い方法を一括払いに変えたり、繰り上げ返済をしたりする方法があります。また、普段から借金総額と「いつまでに完済できるか」を把握しておきましょう。

失敗例(3)使っていないサブスクの解約を忘れていた

毎月定額を支払うことで利用できるサブスク(サブスクリプション)は、自分で解約しない限り自動更新される場合がほとんどです。もし利用していない1ヵ月あたり500円のサブスクを解約し忘れると、1年間で6,000円(500円×12ヵ月)のお金が無駄になります。

サブスクの解約忘れを防ぎたい人は、サービスの自動更新機能をオフにしたり、クレジットカードの明細を毎月確認したりしましょう。しばらく使っていないサービスがあれば、気づいた時点で解約することをおすすめします。

\セブン-イレブンやAmazonでポイント3倍/

こうした損は、塵も積もれば大きな損になる

上記のような失敗は、期間が長いほど大きな損につながります。1ヵ月あたり数百円にすぎないとしても、数年単位では1万円以上の損になることもあります。

▼少額の支払いを数年続けた場合の支払い額例

| 支払い額(毎月) | 1年間の支払い額 | 2年間の支払い額 | 3年間の支払い額 |

|---|---|---|---|

| 100円 | 1,200円 | 2,400円 | 3,600円 |

| 500円 | 6,000円 | 12,000円 | 18,000円 |

| 1,000円 | 12,000円 | 24,000円 | 36,000円 |

このような損を防ぐために、前述で紹介した対策を意識しておきましょう。

\セブン-イレブンやAmazonでポイント3倍/

リスクを意識してクレジットカードを使いこなそう

クレジットカードは便利な決済手段ですが、自分の支払い能力を超えた買い物をしてしまう危険性があります。また、支払い回数や支払い方法にも注意したいところです。キャッシュレス決済が当たり前の時代になったからこそ、今ではある程度のマネーリテラシーが求められます。クレジットカードは小さな損が積み重なりやすいため、便利な面だけではなくリスクにも目を向けましょう。

\セブン-イレブンやAmazonでポイント3倍/